Pripremila: Zlatica Miljko, Portfolio manager, OTP invest društvo za upravljanje investicijskim fondovima; front.office@otpinvest.hr

Neizvjesnost oko ishoda američkih predsjedničkih izbora zamijenjena je neizvjesnošću oko posljedica drugog vala COVID-19. Kratkoročna ekonomska očekivanja za Eurozonu i SAD postaju sve negativnija dok istovremeno nedavne objave o pronalasku cjepiva učvršćuju pozitivna očekivanja oko dugoročnog rasta. Međutim, čak i kada se cjepiva odobre nepoznat je tempo kojim će se cijepljenje provoditi, a upitno je i koliki postotak populacije će se htijeti cijepiti. Pretpostavke su da će se pozitivni učinci masovne globalne procijepljenosti stanovništva vidjeti tek polovicom iduće godine stoga optimizam oko pronalaska cijepiva treba pažljivo balansirati s ekonomskim padom u Eurozoni i SAD-u tijekom nadolazećih zimskih mjeseci.

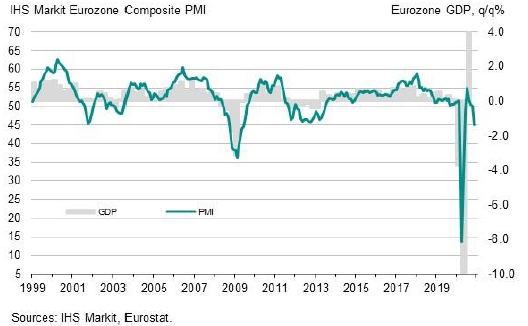

Povjerenje potrošača, poslovna očekivanja i PMI indeksi za studeni ukazuju na naglo usporavanje globalnog ekonomskog rasta.Od PMI indeksa za studeni prvi je objavljen kompozitni PMI za Japan koji je pao na razinu 47 u studenom, sa razine 48 u prethodnom mjesecu. Promjenu trenda pokazao je i kompozitni PMI indeks Eurozone padom na 45.1 u studenom sa 49 u listopadu što je bilo i očekivano, te kompozitni PMI Ujedinjenog Kraljevstva koji je pao na 47.4 u studenom sa 52.1 u listopadu. Rast je pokazao PMI indeks u SAD-u i to rastom čak većim od očekivanog. Ovi podatci odražavaju globalna očekivanja prema kojima bi gospodarska aktivnost Eurozone trebala padati u 4Q20, ali se početi oporavljati u prvom kvartalu iduće godine. Pojedine procjene za Eurozonu u četvrtom kvartalu govore o padu od oko -9% u odnosu na prethodni kvartal (na godišnjoj razini), dok se u prvom kvartalu iduće godine očekuje rast od +2% q/q na godišnjoj razini. Za SAD očekuje se solidan rast u tekućem kvartalu (+2,8% q/q na godišnjoj razini), ali usporavanje u idućem (-1% q/q na godišnjoj razini), dok bi od drugog kvartala 2021. godine opet trebao krenuti oporavak. Istovremeno Kina i dalje pokazuje robusnost u oporavku, te je Kineska ekonomija već jako blizu razina od prije početka pandemije. Kineski Caixin/Markit PMI indeks proizvodnog sektora rastao je u studenom više od očekivanog na razinu od 54.9, te dosegnuo najvišu razinu u posljednjih deset godina. U Kini se očekuje rast od oko +12% q/q u posljednjem kvartalu ove godine, te nastavak rasta od oko +4% q/q u prvom kvartalu iduće godine.

Slika 1: Kompozitni IHS Markit PMI indeks i postotni rast BDP-a u Eurozoni

Širenje drugog vala COVID-19 dovelo je do ponovnog uvođenja restrikcija i pada mobilnosti stanovništva u Europi što se odrazilo na pad povjerenja potrošača i pad poslovnih očekivanja. Strože restrikcije najviše utječu na uslužni sektor koji se nije još oporavio niti od prvog vala. Međunarodna putovanja, turizam, ugostiteljstvo i industrija zabave podnijet će najveći teret dok se rad tvornica i proizvodnja dobara nastavlja. Slabost uslužnog u odnosu na proizvodni sektor odrazila se već u podatcima za PMI indeks za studeni. PMI uslužnog sektora Eurozone pao je na razinu 41.3 u studenom sa 46.2 u listopadu, dok PMI proizvodnog sektora pokazuje robusnost padom na 53.6 u studenom sa 54.4 u listopadu, s čime se još više povećala razlika u kretanju oporavka ta dva sektora. Razlike u padu PMI indeksa su vidljive i među državama. Među najvećim ekonomijama u regiji Francuska je uvela najstrože mjere što je vidljivo kroz kompozitni PMI indeks koji je pao na 39.9 u studenom sa 47.5 u listopadu. U Njemačkoj je situacija puno bolja, isti pokazatelj pao je na razinu 52 u studenom sa 55 u listopadu. Procjene rasta BDP-a u posljednjem kvartalu ove godine kreću se sukladno kretanjima PMI indeksa. Najveći pad očekuje se u Francuskoj, čak -15% u odnosu na treći kvartal (podatak na godišnjoj razini). U Italiji se očekuje pad od -10% q/q, dok se u Njemačkoj očekuje pad od -4% q/q (podatci na godišnjoj razini). Većina strožih mjera uvedeno je s vremenskim ograničenjem i trebale bi se ukinuti do polovice prosinca. Podaci o dnevnom broju novozaraženih već pokazuju da je vrhunac dosegnut u Francuskoj, Nizozemskoj, Italiji, Sloveniji, Irskoj, Austriji i Velikoj Britaniji. S obzirom na velik broj ekonomskih i socijalnih aktivnosti vezanih uz blagdansko vrijeme u prosincu, ključno je da se već donesene mjere pokažu učinkovite te da se njihov originalno predviđeni rok trajanja ne produlji. A s ukidanjem mjera mobilnost i ekonomska aktivnost snažno će se opet oporaviti. U trenutku pisanja članka Francuska je potvrdila ukidanje mjera prema unaprijed donesenom rasporedu koji se sastoji od tri faze. Njemačka, s druge strane, produžila je djelomično zatvaranje do 20. prosinca iz razloga što iako je broj novooboljelih prestao rasti još uvijek nije dovoljno pao. Ostaje za vidjeti hoće li popuštanje mjera u Europi opet dovesti do porasta oboljelih i hoće li u prvim mjesecima iduće godine opet biti potrebne nove mjere i nova zatvaranja ekonomija.

S druge strane, mobilnost stanovništva u SAD-u dosta se sporo smanjuje dok im je situacija s novo oboljelima jednako ozbiljna kao u Europi i tek trebaju dosegnuti vrhunac novog vala. S obzirom na izostanak velikih restriktivnih mjera, novi val još nema materijalni učinak na američku ekonomiju. Američki PMI indeks za studeni je tako iznenadio porastom većim od očekivanog. PMI indeks je porastao i u proizvodnom (sa 53.3 u listopadu na 56.7 u studenom) i uslužnom sektoru (sa 56 u listopadu na 57.7 u studenom). No zato rastu rizici od ekonomskog usporavanja početkom iduće godine. U očekivanju strožih mjera restrikcija, povjerenje potrošača već je počelo padati, te je indeks povjerenja potrošača The University of Michigan na tromjesečnom minimumu. Slabost se ogleda i u inicijalnim naknadama za nezaposlene koje su porasle dva tjedna za redom sredinom studenog. Izostanak novog velikog paketa dosada nije puno usporio dosadašnji ekonomski oporavak, no početkom iduće godine ukinuti će se i preostale mjere pomoći. Naknada za nezaposlene za 13 milijuna radnika, pomoć za stanarinu, odgoda studentskih kredita neke su od mjera koje ističu posljednjeg dana u ovoj godini. A ministar financija Mnuchin neočekivano je najavio zaustavljanje FED-ovih kreditnih linija i programa pružanja likvidnosti također sa 31. prosincem.

Rezultati nedavno održanih američkih predsjedničkih izbora imaju velik utjecaj na očekivanja vezana uz američku ekonomiju, a najvažnija su ona vezana uz fiskalnu politiku. Podijeljena američka vlada (demokratski predsjednik i Senat, republikanski Kongres) znači manje ekspanzivnu fiskalnu politiku nego što je to bilo u slučaju uvjerljive pobjede Demokrata. Ipak očekuje se da je novi paket vezan za ekonomiju i javno zdravstvo moguć u iznosu od 1 trilijuna usd do kraja prvog kvartala iduće godine. Također, očekuje se da bi novi paket pomoći mogao u mnogočemu nalikovati na prethodni paket, pa bi tako sadržavao pomoć za nezaposlenost, pomoć malim firmama kako bi mogli zadržati svoje radnike i druge oblike pomoći. Vrlo je neizvjesno hoće li se pomoć odnositi i na direktne isplate stanovništvu. Zasada Republikanci ne pokazuju žurnosti u uvođenju novog stimulusa s obzirom na očekivani skori dolazak cjepiva. No pretpostavlja se da će s nastavkom rasta broja novozaraženih, i jednoj i drugoj političkoj opciji biti u interesu postići dogovor i poduprijeti ekonomiju. Od sredine godine, dolaskom cjepiva te uz podršku fiskalnog paketa, očekuje se pak snažan oporavak američke ekonomije. Također, podijeljena vlada znači da predsjednik Biden neće moći provesti poreznu reformu i povećati korporativne poreze kako je bilo najavljivano u predizbornoj kampanji što je pozitivno i za ekonomiju i dioničko tržište.

Neizvjesnost postoji i oko europskog fiskalnog paketa pomoći. Krajem studenog, Mađarska i Poljska blokirale su plan za oporavak Europske Unije, uloživši veto na fond oporavka nazvan Sljedeća generacija EU u vrijednosti od 750 milijardi eura i sedmogodišnji proračun Europske unije u iznosu od 1,1 trilijuna eur. Razlog je neslaganje s provođenjem efikasnog mehanizma poštivanja vladavine zakona, te je iskorišten trenutak kada se Europskoj uniji žuri provesti plan s obzirom na njegovu financijsku i makroekonomsku važnost. Neuspjeh oko postizanja dogovora do kraja godine značilo bi produljivanje starog proračuna iz 2020. i blokadu ključnog instrumenta Europske unije za borbu protiv COVID-19 krize i oporavak ekonomije. Pretpostavlja se da će se dogovor na kraju postići pregovorima na visokoj političkoj razini, a poželjno je da se problem riješi do sljedećeg sastanka Europske komisije sredinom prosinca.

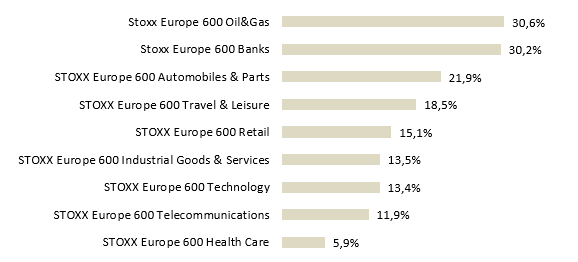

Objava pozitivnih preliminarnih rezultata cijepiva od strane BioNTech/Pfizer potakla je jedan od najpozitivnijih dana na dioničkom tržištu za tzv. value dionice, među koje spadaju dionice kompanija najviše pogođenih pandemijom kao što su kompanije iz energetskog, turističkog i financijskog sektora. S druge strane, isti dan je bio najgori za dionice kompanije koje su najbolje poslovale tijekom ove godine, a to su redom tehnološke kompanije. Unatoč ovoj rotaciji, tehnološke kompanije su i dalje skupe u odnosu na šire tržište, a razlika u valuaciji između dionica najpogođenijih kompanija i dionica tehnoloških kompanija je i dalje na povijesno najvišim rezinama. Za očekivati je da će se s vremenom te ekstremne razlike normalizirati, no u međuvremenu je moguće da će s negativnim vijestima o pandemiji tehnološke kompanije nastaviti rasti.

Slika 2: Povrati po sektorima europskog STOXX 600 indeksa u studenom 2020.

Oporavak globalne ekonomije trebao bi se nastaviti u 2021. Uspjesi u borbi s pandemijom normalizirati će socijalne aktivnosti i prekinuti utjecaj virusa na ekonomiju. Dolazak cjepiva, smanjeni geopolitički rizici, ekspanzivne monetarne politike centralnih banaka i podrška fiskalnih politika podržat će rast dobiti kompanija u idućoj godini. Dionice cikličnih kompanija sa stabilnim bilancama imati će najviše koristi od ekonomske normalizacije.