Vijesti o padu infekcija i relativno brzom provođenju cijepljenja su nastavili pozitivno utjecati na tržišta u 2021 godini. Velika Britanija i SAD dobro napreduju sa svojim programima cijepljenja (za razliku od EU) i mogle bi postići veliko otvaranje svojih gospodarstava u drugoj polovici godine. Međutim, strah od pojavljivanja trećeg vala, kao i mutacije virusa, još uvijek mogu usporiti povratak u normalu i pokvariti pozitivna očekivanja.

Na makroekonomskom planu, unatoč potrebi održavanja mjera socijalnog distanciranja, ankete o proizvodnji i uslugama pokazuju solidan oporavak, potpomognute fiskalnom potporom koja pojačava potražnju za robama. Od početka pandemije vlade su dale milijarde dolara potpora pogođenim poduzećima i radnicima i za sada se čini da mjere prilično funkcioniraju. Stečajevi poduzeća također su niži nego što je bilo predviđano. Gledano od početka pandemije pa do danas, Europa još uvijek najviše zaostaje u oporavku (naročito Italija, Francuska i Španjolska), SAD se malo bolje oporavlja, a apsolutni pobjednik glede oporavka i rasta je zasigurno Kina.

U 2021. godini kineski indeks Hang Seng je ostvario rast od 10%, njemački DAX 10%, hrvatski CROBEX 7%, američki S&P500 6,5%, a zlato je izgubilo oko 8%. Cijena nafte je porasla oko 25% (60 USD po barelu) potaknuta nadom u povratak potražnje i ograničenje ponude. Porasli su i mnogi industrijski metali. Bakar je zabilježio skok koji je dijelom povezan s rastućom potražnjom vezanom uz njegovu upotrebu u raznim dijelovima infrastrukture potrebnim za tranziciju na zelene energije. Međutim, s porastom cijena robe i velikim količinama novca u opticaju, javljaju se inflatorni pritisci što dovodi do rasta prinosa na obveznice.

Podaci o infekcijama u SAD nastavili su se smanjivati početkom godine, a uvođenje cjepiva ubrzalo.

Samo u SAD-u se u veljači povećao dnevni broj cijepljenih s 1,5 milijuna na 2,5 milijuna, a očekuje se da će proizvođači cjepiva do kraja srpnja osigurati 600 milijuna doza za odraslu populaciju SAD-a.

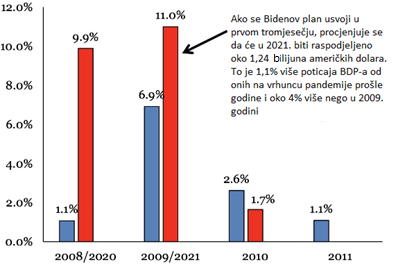

Predsjednik Biden je svoju kampanju započeo brzim potpisivanjem niza izvršnih uredbi s ciljem jačanja kontrole nad pandemijom i povećanja napora u borbi protiv klimatskih promjena. Klimatske promjene su bile jedno od ključnih Bidenovih predizbornih obećanja i glavni razlog što je 74% njegovih glasača glasalo za njega. Ulagači očekuju da će Kongres odobriti Bidenov "Plan spašavanja" od blizu 1,9 bilijuna dolara. Osim ''Covid-19'' paketa pomoći, odobrenog krajem prosinca, to bi moglo značiti da će ukupni poticaj za gospodarstvo iznositi oko 11% BDP-a za 2021. godinu (Slika 1).

Slika 1: Fiskalna politika SAD-a – financijska kriza vs. koronavirus (%BDP-a)

Izvor: Bloomberg, OTP Invest

Dodatni poticaji i naknade za nezaposlene mogle bi dovesti do značajnog ubrzanja potrošnje, posebno nakon ukidanja ograničenja. Međutim, ogromna veličina fiskalnog paketa - u kombinaciji s obilnom likvidnošću u sustavu, mogućim uskim grlima u lancima opskrbe i zaostalom potražnjom - također može podići inflaciju. Ipak, ministrica financija i bivša guvernerka Federalnih rezervi (Fed) Janet Yellen ponovila je svoju potporu fiskalnom planu, pokazujući više zabrinutosti zbog nezaposlenosti nego zbog same inflacije.

Inflacija je u veljači zabilježila umjereni porast od 0,4% na mjesečnoj razini, potaknuta rastom cijena energije, ali osnovna inflacija je ostala nepromijenjena (+1,7% na godišnjoj razini). Očekuje se da će inflacija porasti sredinom 2021. dok će njen rast po riječima predsjednika Feda Powella vjerojatno biti kratkog vijeka, te da bi osnovna inflacija trebala ponovno pasti početkom 2022. godine.

Budući da tržišta već u sebi sadrže veća inflacijska očekivanja, američka krivulja prinosa se sve više povećava pa je desetogodišnji prinos skočio s 0,9% na početku godine na razine oko 1,6%. Kako bi ublažio zabrinutost zbog povećanja prinosa, Fed je zadržao smjernice o kupnji imovine i izjavio da je gospodarstvo i dalje daleko od zacrtanih ciljeva glede zapošljavanja i inflacije, tako da u nekom srednjem roku ne bi trebali razmatrati smanjenje kupnje imovine.

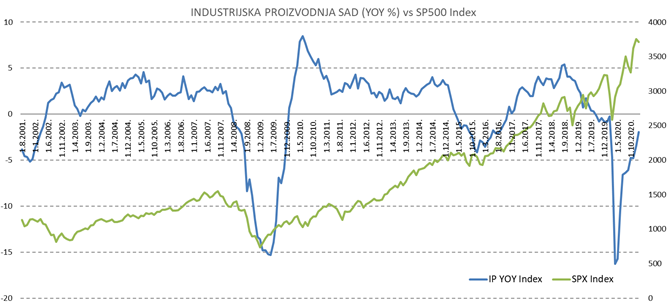

Ekonomski podaci su solidni. Američka maloprodaja je porasla u siječnju za 5,9% m/m, potaknuta poticajima od 600 dolara koji su odobreni neposredno prije Božića (dok su za ožujak predviđeni novi poticaji od 1400 dolara). Indeksi menadžera za proizvodnju i nabavu usluga skočili su na 58,5, odnosno 58,9 (Slika 3.) što ukazuje na povoljnije izglede, posebno za sektor usluga, koji je najviše pogođen blokadama. Industrijska proizvodnja se postepeno oporavlja, međutim još uvijek su stope rasta prilično niske (Slika 2.). Razočaravajuće podatke pokazuje tržište rada, s visokom razinom zahtjeva za nezaposlenošću i prigušenim očekivanjima potrošača. Fed očekuje da će BDP u 2021. iznositi nevjerojatnih 6,5% dok su procjene za 2022. godinu oko 3%.

Slika 2: Industrijska proizvodnja u SAD-u (% promjena) vs. SP500 Indeks

Izvor: Bloomberg, OTP Invest

Europski parlament dao je zeleno svjetlo za plan oporavka i otpornosti eurozone. Nakon ratifikacije, pojedine će zemlje početi podnositi projekte Europskoj komisiji (EK) na konačno odobrenje. Brza provedba mogla bi ponovno skrenuti pažnju investitora na Europu, nakon godina neto odljeva kapitala.

Nakon povijesnog pada njemačkog BDP-a u 2020., u ovoj godini se predviđa snažni oporavak gospodarstva. Nastavak fiskalne potpore i jačanje domaće i vanjske potražnje trebali bi poticati gospodarsku aktivnost. Međutim, dugotrajna neizvjesnost u vezi s Covid-19 i Brexitom predstavlja negativne rizike. Analitičari predviđaju da će njemačko gospodarstvo rasti oko 4% u 2021, te oko 3% u 2022.

U Italiji je velika većina u parlamentu odobrila formiranje nove vlade na čelu s Mariom Draghijem, (bivši predsjednik Europske središnje banke) izbjegavajući neželjeni scenarij izvanrednih izbora tijekom pandemije. Prioriteti nove vlade su rješavanje kritičnih kratkoročnih pitanja, kao što su učinkovit plan cijepljenja, nova podrška za sprečavanje otpuštanja povezanih s Covid-19 i učinkovit plan korištenja sredstava Europskog fonda za oporavak. Reakcija na tržištu bila je povoljna, a raspon između prinosa na 10-godišnju talijansku i njemačku državnu obveznicu pao je na 1%. Tržišta Draghija još uvijek pamte po ulozi u rješavanju krize državnog duga eurozone s njegovim govorom "Što god treba" iz 2012. godine. Smatraju ga izuzetno kompetentnim pro-europskim " vođom " koji može uspješno upravljati vladom kroz pandemiju. Analitičari predviđaju da će talijansko gospodarstvo rasti oko 6% u 2021, te oko 3% u 2022.

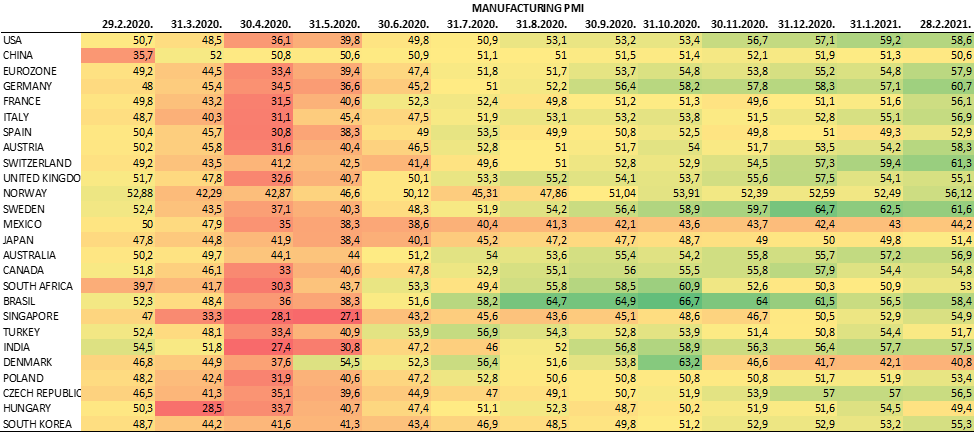

S makroekonomskog stajališta, indeks managera nabave (PMI) Eurozone je u veljači ojačao na 57,9 (+2,9 bodova), dok je indeks usluga ostao slab na 44,7 (Slika 3.). Povjerenje potrošača ipak se popravilo, potvrđujući dugotrajnu nesigurnost oko očekivanja glede rasta.

Slika 3: Proizvodni PMI, kretanje po državama od početka COVID-19 pandemije pa do danas

Izvor: Bloomberg, OTP Invest

Na godišnjem zasjedanju kineskog Nacionalnog narodnog kongresa koje je započelo u ožujku, premijer Li Keqiang istaknuo je oporavak gospodarstva iz "izvanredne" godine u kojoj su dominirali pandemija i globalna gospodarska recesija. Kina je bila jedina velika ekonomija koja je zabilježila pozitivan rast u 2020. godini. No, dugoročni rezultati Kine izgledaju puno impresivnije. Tijekom posljednjih 20 godina kinesko je gospodarstvo naraslo pet puta i sada čini približno 20% ukupne globalne ekonomske proizvodnje i 30% godišnjeg globalnog rasta BDP-a. U međuvremenu, njegova tržišna kapitalizacija porasla je za 25 puta i iznosi 11% u ukupnoj tržišnoj kapitalizaciji. Ipak, mnogi globalni investitori prilično podcjenjuju Kinu u odnosu na njezinu težinu u globalnim mjerilima. Iako će se za vrijeme predsjednika Joea Bidena, strateško rivalstvo s Kinom nastaviti, ukupna američka vanjska politika trebala biti predvidljivija prema Kini nego posljednjih godina što bi trebalo investitorima osim razloga koje ćemo navesti ispod barem malo olakšati odluku glede ulaza na kinesko tržište.

Naime, Kina ove godine cilja rast BDP-a od preko 6%, ali očekivanja analitičara su da bi gospodarstvo moglo porasti i za više od 8%. Nacija također postaje lider u tehnologiji i inovacijama. Kineska potrošnja za istraživanje i razvoj raste dvostruko brže od američke, i Kina trenutno drži najveće zalihe superračunala i industrijskih robota. Kina je postavila cilj postići ugljičnu neutralnost do 2060. godine, omogućenu pametnijom infrastrukturom i vodstvom u tehnologiji baterijskih ćelija za električna vozila. Kina je također vodeća u digitalnom lancu maloprodaje i financijske industrije, čineći 57% globalnog tržišta e-trgovine. Financijska tržišta Kine sazrijevaju, što olakšava pristup ulaganjima. U 2018. Kina je dopustila stranim agencijama za kreditni rejting, uključujući S&P, Fitch i Moody's, da osnuju kineske podružnice za ocjenu rejtinga kineskih obveznica. To je omogućilo globalnim investitorima da na transparentan način dobiju procjenu rizika izdavatelja.

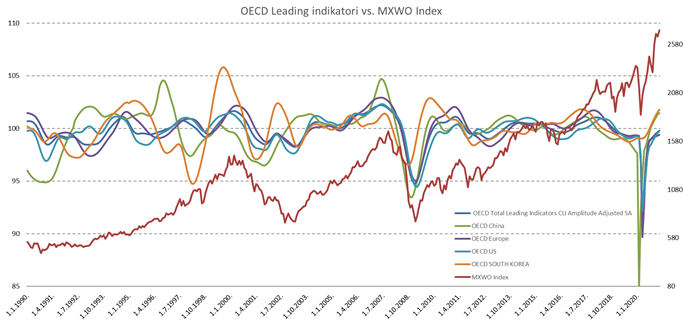

Što se tiče ostalih tržišta dionica zemalja u razvoju, promatrajući OECD-ove leading indikatore (indikatori predviđanja gospodarske aktivnosti u narednih 6 do 9 mjeseci), možemo vidjeti da osim Kine vrlo atraktivno izgleda i Južna Koreja s očekivanim rastom BDP-a od 3% zahvaljujući izvrsnom rastu izvoza od 12,6% u prosincu, što predstavlja najveći rast u posljednjih 26 mjeseci (Slika 4.). Iako malo rizičnije, ali s većim očekivanim prinosom atraktivno izgledaju i dionice Rusije koje trenutno pružaju solidne dividendne prinose od oko 9%.

Slika 4: OECD leading indikatori (CLI)

Izvor: Bloomberg, OTP Invest

Disclaimer: stavovi izneseni u tekstu ne tumače se kao investicijski savjet i nisu nagovor na kupnju/prodaju spomenutih klasa imovine ili specifičnih financijskih instrumenata.

Pripremio:

Igor Filipović,

Portfolio manager

OTP Invest

Na makroekonomskom planu, unatoč potrebi održavanja mjera socijalnog distanciranja, ankete o proizvodnji i uslugama pokazuju solidan oporavak, potpomognute fiskalnom potporom koja pojačava potražnju za robama. Od početka pandemije vlade su dale milijarde dolara potpora pogođenim poduzećima i radnicima i za sada se čini da mjere prilično funkcioniraju. Stečajevi poduzeća također su niži nego što je bilo predviđano. Gledano od početka pandemije pa do danas, Europa još uvijek najviše zaostaje u oporavku (naročito Italija, Francuska i Španjolska), SAD se malo bolje oporavlja, a apsolutni pobjednik glede oporavka i rasta je zasigurno Kina.

U 2021. godini kineski indeks Hang Seng je ostvario rast od 10%, njemački DAX 10%, hrvatski CROBEX 7%, američki S&P500 6,5%, a zlato je izgubilo oko 8%. Cijena nafte je porasla oko 25% (60 USD po barelu) potaknuta nadom u povratak potražnje i ograničenje ponude. Porasli su i mnogi industrijski metali. Bakar je zabilježio skok koji je dijelom povezan s rastućom potražnjom vezanom uz njegovu upotrebu u raznim dijelovima infrastrukture potrebnim za tranziciju na zelene energije. Međutim, s porastom cijena robe i velikim količinama novca u opticaju, javljaju se inflatorni pritisci što dovodi do rasta prinosa na obveznice.

SAD

Podaci o infekcijama u SAD nastavili su se smanjivati početkom godine, a uvođenje cjepiva ubrzalo.Samo u SAD-u se u veljači povećao dnevni broj cijepljenih s 1,5 milijuna na 2,5 milijuna, a očekuje se da će proizvođači cjepiva do kraja srpnja osigurati 600 milijuna doza za odraslu populaciju SAD-a.

Predsjednik Biden je svoju kampanju započeo brzim potpisivanjem niza izvršnih uredbi s ciljem jačanja kontrole nad pandemijom i povećanja napora u borbi protiv klimatskih promjena. Klimatske promjene su bile jedno od ključnih Bidenovih predizbornih obećanja i glavni razlog što je 74% njegovih glasača glasalo za njega. Ulagači očekuju da će Kongres odobriti Bidenov "Plan spašavanja" od blizu 1,9 bilijuna dolara. Osim ''Covid-19'' paketa pomoći, odobrenog krajem prosinca, to bi moglo značiti da će ukupni poticaj za gospodarstvo iznositi oko 11% BDP-a za 2021. godinu (Slika 1).

Slika 1: Fiskalna politika SAD-a – financijska kriza vs. koronavirus (%BDP-a)

Izvor: Bloomberg, OTP Invest

Dodatni poticaji i naknade za nezaposlene mogle bi dovesti do značajnog ubrzanja potrošnje, posebno nakon ukidanja ograničenja. Međutim, ogromna veličina fiskalnog paketa - u kombinaciji s obilnom likvidnošću u sustavu, mogućim uskim grlima u lancima opskrbe i zaostalom potražnjom - također može podići inflaciju. Ipak, ministrica financija i bivša guvernerka Federalnih rezervi (Fed) Janet Yellen ponovila je svoju potporu fiskalnom planu, pokazujući više zabrinutosti zbog nezaposlenosti nego zbog same inflacije.

Inflacija je u veljači zabilježila umjereni porast od 0,4% na mjesečnoj razini, potaknuta rastom cijena energije, ali osnovna inflacija je ostala nepromijenjena (+1,7% na godišnjoj razini). Očekuje se da će inflacija porasti sredinom 2021. dok će njen rast po riječima predsjednika Feda Powella vjerojatno biti kratkog vijeka, te da bi osnovna inflacija trebala ponovno pasti početkom 2022. godine.

Budući da tržišta već u sebi sadrže veća inflacijska očekivanja, američka krivulja prinosa se sve više povećava pa je desetogodišnji prinos skočio s 0,9% na početku godine na razine oko 1,6%. Kako bi ublažio zabrinutost zbog povećanja prinosa, Fed je zadržao smjernice o kupnji imovine i izjavio da je gospodarstvo i dalje daleko od zacrtanih ciljeva glede zapošljavanja i inflacije, tako da u nekom srednjem roku ne bi trebali razmatrati smanjenje kupnje imovine.

Ekonomski podaci su solidni. Američka maloprodaja je porasla u siječnju za 5,9% m/m, potaknuta poticajima od 600 dolara koji su odobreni neposredno prije Božića (dok su za ožujak predviđeni novi poticaji od 1400 dolara). Indeksi menadžera za proizvodnju i nabavu usluga skočili su na 58,5, odnosno 58,9 (Slika 3.) što ukazuje na povoljnije izglede, posebno za sektor usluga, koji je najviše pogođen blokadama. Industrijska proizvodnja se postepeno oporavlja, međutim još uvijek su stope rasta prilično niske (Slika 2.). Razočaravajuće podatke pokazuje tržište rada, s visokom razinom zahtjeva za nezaposlenošću i prigušenim očekivanjima potrošača. Fed očekuje da će BDP u 2021. iznositi nevjerojatnih 6,5% dok su procjene za 2022. godinu oko 3%.

Slika 2: Industrijska proizvodnja u SAD-u (% promjena) vs. SP500 Indeks

Izvor: Bloomberg, OTP Invest

EUROZONA

Europski parlament dao je zeleno svjetlo za plan oporavka i otpornosti eurozone. Nakon ratifikacije, pojedine će zemlje početi podnositi projekte Europskoj komisiji (EK) na konačno odobrenje. Brza provedba mogla bi ponovno skrenuti pažnju investitora na Europu, nakon godina neto odljeva kapitala. Nakon povijesnog pada njemačkog BDP-a u 2020., u ovoj godini se predviđa snažni oporavak gospodarstva. Nastavak fiskalne potpore i jačanje domaće i vanjske potražnje trebali bi poticati gospodarsku aktivnost. Međutim, dugotrajna neizvjesnost u vezi s Covid-19 i Brexitom predstavlja negativne rizike. Analitičari predviđaju da će njemačko gospodarstvo rasti oko 4% u 2021, te oko 3% u 2022.

U Italiji je velika većina u parlamentu odobrila formiranje nove vlade na čelu s Mariom Draghijem, (bivši predsjednik Europske središnje banke) izbjegavajući neželjeni scenarij izvanrednih izbora tijekom pandemije. Prioriteti nove vlade su rješavanje kritičnih kratkoročnih pitanja, kao što su učinkovit plan cijepljenja, nova podrška za sprečavanje otpuštanja povezanih s Covid-19 i učinkovit plan korištenja sredstava Europskog fonda za oporavak. Reakcija na tržištu bila je povoljna, a raspon između prinosa na 10-godišnju talijansku i njemačku državnu obveznicu pao je na 1%. Tržišta Draghija još uvijek pamte po ulozi u rješavanju krize državnog duga eurozone s njegovim govorom "Što god treba" iz 2012. godine. Smatraju ga izuzetno kompetentnim pro-europskim " vođom " koji može uspješno upravljati vladom kroz pandemiju. Analitičari predviđaju da će talijansko gospodarstvo rasti oko 6% u 2021, te oko 3% u 2022.

S makroekonomskog stajališta, indeks managera nabave (PMI) Eurozone je u veljači ojačao na 57,9 (+2,9 bodova), dok je indeks usluga ostao slab na 44,7 (Slika 3.). Povjerenje potrošača ipak se popravilo, potvrđujući dugotrajnu nesigurnost oko očekivanja glede rasta.

Slika 3: Proizvodni PMI, kretanje po državama od početka COVID-19 pandemije pa do danas

Izvor: Bloomberg, OTP Invest

TRŽIŠTA U RAZVOJU

Izgledi za tržišta u razvoju ove su godine puno svjetliji, jer uvođenje cjepiva dobiva na snazi i omogućuje povratak u normalu. Osim toga, tržišta u razvoju bi trebala i dalje profitirati od nadolazeće globalne likvidnosti. Prema podacima Instituta za međunarodne financije (IIF) samo od kraja ožujka 2020. spomenuta tržišta su primila više od 360 milijardi USD kapitala.Na godišnjem zasjedanju kineskog Nacionalnog narodnog kongresa koje je započelo u ožujku, premijer Li Keqiang istaknuo je oporavak gospodarstva iz "izvanredne" godine u kojoj su dominirali pandemija i globalna gospodarska recesija. Kina je bila jedina velika ekonomija koja je zabilježila pozitivan rast u 2020. godini. No, dugoročni rezultati Kine izgledaju puno impresivnije. Tijekom posljednjih 20 godina kinesko je gospodarstvo naraslo pet puta i sada čini približno 20% ukupne globalne ekonomske proizvodnje i 30% godišnjeg globalnog rasta BDP-a. U međuvremenu, njegova tržišna kapitalizacija porasla je za 25 puta i iznosi 11% u ukupnoj tržišnoj kapitalizaciji. Ipak, mnogi globalni investitori prilično podcjenjuju Kinu u odnosu na njezinu težinu u globalnim mjerilima. Iako će se za vrijeme predsjednika Joea Bidena, strateško rivalstvo s Kinom nastaviti, ukupna američka vanjska politika trebala biti predvidljivija prema Kini nego posljednjih godina što bi trebalo investitorima osim razloga koje ćemo navesti ispod barem malo olakšati odluku glede ulaza na kinesko tržište.

Naime, Kina ove godine cilja rast BDP-a od preko 6%, ali očekivanja analitičara su da bi gospodarstvo moglo porasti i za više od 8%. Nacija također postaje lider u tehnologiji i inovacijama. Kineska potrošnja za istraživanje i razvoj raste dvostruko brže od američke, i Kina trenutno drži najveće zalihe superračunala i industrijskih robota. Kina je postavila cilj postići ugljičnu neutralnost do 2060. godine, omogućenu pametnijom infrastrukturom i vodstvom u tehnologiji baterijskih ćelija za električna vozila. Kina je također vodeća u digitalnom lancu maloprodaje i financijske industrije, čineći 57% globalnog tržišta e-trgovine. Financijska tržišta Kine sazrijevaju, što olakšava pristup ulaganjima. U 2018. Kina je dopustila stranim agencijama za kreditni rejting, uključujući S&P, Fitch i Moody's, da osnuju kineske podružnice za ocjenu rejtinga kineskih obveznica. To je omogućilo globalnim investitorima da na transparentan način dobiju procjenu rizika izdavatelja.

Što se tiče ostalih tržišta dionica zemalja u razvoju, promatrajući OECD-ove leading indikatore (indikatori predviđanja gospodarske aktivnosti u narednih 6 do 9 mjeseci), možemo vidjeti da osim Kine vrlo atraktivno izgleda i Južna Koreja s očekivanim rastom BDP-a od 3% zahvaljujući izvrsnom rastu izvoza od 12,6% u prosincu, što predstavlja najveći rast u posljednjih 26 mjeseci (Slika 4.). Iako malo rizičnije, ali s većim očekivanim prinosom atraktivno izgledaju i dionice Rusije koje trenutno pružaju solidne dividendne prinose od oko 9%.

Slika 4: OECD leading indikatori (CLI)

Izvor: Bloomberg, OTP Invest

ZAKLJUČAK

Očekivanja za skori izlazak iz pandemije zahvaljujući brzom uvođenju cijepljenja i dalje su pozitivan katalizator za tržišta. Međutim, potencijalne su opasnosti nove i nepredvidive mutacije virusa. Vlade su i dalje usredotočene na mješavinu mjera kontrole i poticaja. Fiskalni poticaji i dalje ostaju podržavajući i unatoč umjereno većem rastu prinosa zbog rizika oko inflacije u SAD-u, teško je za očekivati da će dizanje kamatnih stopa uskoro nastupiti. Očekujemo da će američki dolar nastaviti silazni trend kako se oporavak širi, no prisutan je rizik volatilnosti dolara s obzirom na daljnji stimulus. Rotacije u ''value'' dionice naspram ''growth'' dionica mogle bi se nastaviti kako napredujemo prema kraju pandemije, a podržavaju ih rastuće cijene roba i rastući prinosi, što posebno koristi financijama. Okruženje niskih, ali rastućih prinosa na obveznice, koje naglašava ranjivost osnovnog fiksnog dohotka na potencijalni porast inflacije, prisiljava investitore da preispitaju ulogu obveznica u portfeljima i rasprše svoju imovinu i u druge investicijske klase kako bi ostvarili veće prinose. Tu naglašavamo prednost mješovitih fondova koji i dalje mogu donijeti pristojne povrate, a istovremeno pružaju solidnu diverzifikaciju i instrumente koji omogućavaju zaštitu u slučaju pada tržišta.Disclaimer: stavovi izneseni u tekstu ne tumače se kao investicijski savjet i nisu nagovor na kupnju/prodaju spomenutih klasa imovine ili specifičnih financijskih instrumenata.

Pripremio:

Igor Filipović,

Portfolio manager

OTP Invest