Usporavanje tijekom ljeta dolaskom i širenjem delta varijante nije bilo toliko neočekivano u intenzitetu koliko u trajanju. Činjenica da je vrhunac u rastu dosegnut nije donijela negativan sentiment na tržištu. Globalna ekonomska aktivnost je po brojnim pokazateljima i dalje na iznadprosječnim razinama, a potpuni oporavak još uvijek nije dovršen.

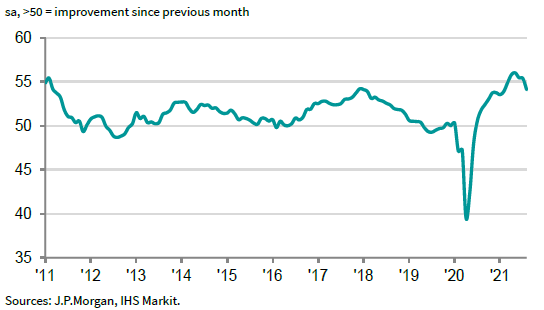

Aktivnost i ankete još od lipnja pokazuju usporavanje u globalnom momentumu. Poremećaji u lancima opskrbe i širenje delta varijante znatno su utjecali na globalni proizvodni sektor u kolovozu, te je moguće da će se slabljenje industrijske proizvodnje nastaviti. Globalni IHS Markit PMI indeks prerađivačkog sektora u padu je već tri mjeseca za redom iako je i dalje na razini koja je iznimno visoka po povijesnim standardima. Materijalni pad u PMI indeksu mogla bi se objasniti dosad neviđenim zastojima u lancima opskrbe koji su paralizirali globalnu industriju. Proizvodnja poluvodiča na udaru je neočekivano visoke potražnje i brojnih lokaliziranih problema u azijskim zemljama, među kojima je zastoj u brodskim lukama zbog širenja delta varijante jedan od posljednjih u nizu.

Slika 1: J.P.Morgan Global Manufacturing PMI indeks

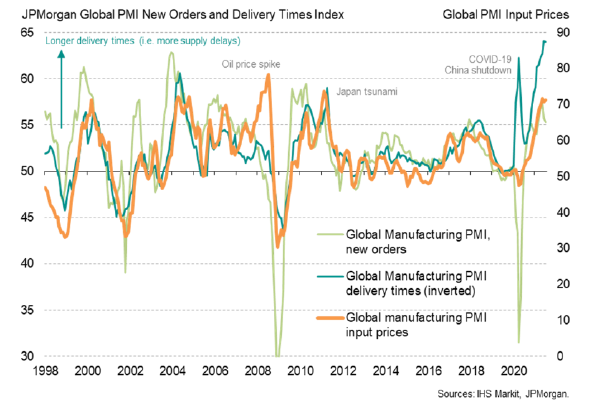

Komponenta proizvodnje (output) pala je 2,5 boda u kolovozu na razinu od 51,9 što je konzistentno s rastom industrijske proizvodnje od samo 2% (na godišnjoj razini). Pala je i komponenta novih narudžbi na 53.6 u kolovozu sa razine 55.3 u srpnju, a jedina komponenta koja je pokazala stabilnost je PMI indeks buduće proizvodnje (future output) koja sugerira da su trenutni izazovi prolazni. Zalihe konačnih dobara rastu već dva mjeseca za redom nakon što su u lipnju dotakle najnižu razinu, a unatoč tome što su i dalje na niskim razinama ipak pokazuju da firme polako obnavljaju zalihe što će podržati aktivnost u narednom periodu. Nedostatak materijala produljio je vrijeme isporuka do rekordnih razina, te značajno povećao udio neisporučenih poslova. Istovremeno, pritisak na cijene ostaje iznimno visok pa je tako PMI indeks ulaznih i izlaznih cijena blizu desetogodišnjeg rekorda.

Slika2: J.P.Morgan Global Manufacturing PMI indeks, nove narudžbe, vrijeme isporuka i input cijene

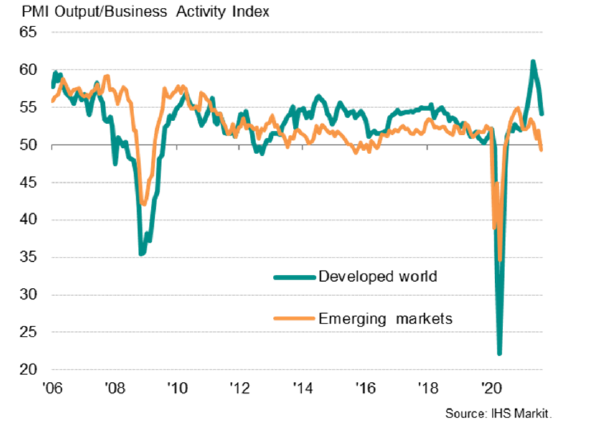

Gledajući geografski, proizvodni PMI indeks razvijenih zemalja zadržao se na puno višim razinama u odnosu na onaj zemalja u razvoju. Manufacturing output PMI indeks SAD-a pao je sa 59,7 u srpnju na 56,7 u kolovozu dok je isti indeks euro zone pao sa 61.1 u srpnju na 59,2 u kolovozu. Iako su ove brojke najniže u posljednjih nekoliko mjeseci one su i dalje iznimno visoke po povijesnim standardima. S druge strane pad je puno izraženiji u zemljama u razvoju (EM markets). Kineski Caixin/Markit manufacturing PMI output indeks pao je na 47.7 u kolovozu što je značajan pad od 3,1 boda u odnosu na srpanj. Manufacturing output PMI nekoliko drugih azijskih zemalja pao je ispod 50 što upućuje da bi zastoji u globalnim lancima opskrbe mogli potrajati dulje nego se očekivalo.

Slika 3: PMI Composite indeks razvijenih zemalja i zemalja u razvoju

Još više od prerađivačkog sektora razočarao je sektor usluga. Globalni output IHS Markit PMI uslužnog sektora pao je za 3,4 boda u kolovozu na razinu od 52.9 što predstavlja još bržu stopu usporavanja u odnosu na prerađivački sektor. Dodatno, za pad uslužnog sektora teže je protumačiti razloge jer je pad došao u razdoblju kada se očekivala snažnija dinamika uslijed otvaranja ekonomija. Uslužni sektor euro zone pokazao je najveću robusnost među razvijenim zemljama, te je samo neznatno usporio. Restrikcije vezane uz virus gotovo u potpunosti su uklonjene do kraja lipnja diljem eurozone, te je potražnja, ponajviše u uslužnom sektoru poprimila zamah u ljetnim mjesecima.

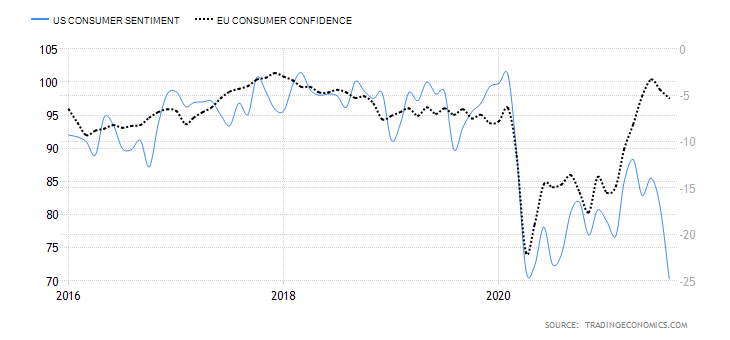

U skladu s PMI indeksom, povjerenje kupaca u kolovozu i potrošnja stanovništva s posljednjim podatkom za srpanj također su razočarali. U euro zoni potrošnja stanovništva u srpnju pala je za -2,3% m/m čime je poništen rast iz lipnja, potrošnja stanovništva u SAD-u pala je za -1,1% u srpnju. Unatoč tom padu potrošnja stanovništva je još uvijek viša od predpandemijske razine. Moguće objašnjenje za pad je da se potrošnja prebacila u turistički sektor i restorane, a ti podaci se ne uzimaju u obzir prilikom izračuna potrošnje. Povjerenje kupaca euro zone također još uvijek izgleda stabilno iako nešto poljuljano tijekom ljetnih mjeseci. S druge strane u SAD-u pad povjerenja kupaca je znatno veći. Conference Board indeks se u lipnju skoro oporavio do pred pandemijske razine i pad u srpnju i kolovozu ga ostavlja na još uvijek povišenoj razine. Međutim University of Michigan indeks je u kolovozu pao na svoju najnižu razinu u desetljeću. Ovako ekstremna reakcija kupaca posljedica je više inflacije, sporijeg rasta plaća i manjeg pada u nezaposlenosti. Posebno je zabrinjavajući pritisak na kupovnu moć stanovništva koji dolazi od rastućih cijena.

Slika 4: Povjerenje kupaca

Godišnja inflacija u SAD-u i dalje je visoka i dodatno je porasla u srpnju, headline PCE na 4,2% y/y, i core PCE na 3,6% y/y. Godišnja core inflacija u eurozoni popela se na 1,6% u kolovozu, te pobijedila očekivanja, a headline godišnja inflacija na 3%. Rizici oko buduće inflacije svakako su povišeni, te je moguće da pojedini faktori za koje se smatralo da su tranzitorni se pokažu ustrajnima u narednom periodu.

Zaključak: S vjerojatnim prolaskom zabrinutosti oko delta varijante ekonomije će nastaviti rast dok će se aktivnosti vraćati na pred pandemijske razine. Uvjerene u robusnost rasta, centralne banke smanjivati će opseg ekspanzivnih politika, što će dovesti do rasta prinosa na državne obveznice. S navedenim će se stvoriti preduvjeti za rast dionica cikličnih kompanija s niskim multiplama i kratkom duracijom budućih novčanih tokova.

Aktivnost i ankete još od lipnja pokazuju usporavanje u globalnom momentumu. Poremećaji u lancima opskrbe i širenje delta varijante znatno su utjecali na globalni proizvodni sektor u kolovozu, te je moguće da će se slabljenje industrijske proizvodnje nastaviti. Globalni IHS Markit PMI indeks prerađivačkog sektora u padu je već tri mjeseca za redom iako je i dalje na razini koja je iznimno visoka po povijesnim standardima. Materijalni pad u PMI indeksu mogla bi se objasniti dosad neviđenim zastojima u lancima opskrbe koji su paralizirali globalnu industriju. Proizvodnja poluvodiča na udaru je neočekivano visoke potražnje i brojnih lokaliziranih problema u azijskim zemljama, među kojima je zastoj u brodskim lukama zbog širenja delta varijante jedan od posljednjih u nizu.

Slika 1: J.P.Morgan Global Manufacturing PMI indeks

Komponenta proizvodnje (output) pala je 2,5 boda u kolovozu na razinu od 51,9 što je konzistentno s rastom industrijske proizvodnje od samo 2% (na godišnjoj razini). Pala je i komponenta novih narudžbi na 53.6 u kolovozu sa razine 55.3 u srpnju, a jedina komponenta koja je pokazala stabilnost je PMI indeks buduće proizvodnje (future output) koja sugerira da su trenutni izazovi prolazni. Zalihe konačnih dobara rastu već dva mjeseca za redom nakon što su u lipnju dotakle najnižu razinu, a unatoč tome što su i dalje na niskim razinama ipak pokazuju da firme polako obnavljaju zalihe što će podržati aktivnost u narednom periodu. Nedostatak materijala produljio je vrijeme isporuka do rekordnih razina, te značajno povećao udio neisporučenih poslova. Istovremeno, pritisak na cijene ostaje iznimno visok pa je tako PMI indeks ulaznih i izlaznih cijena blizu desetogodišnjeg rekorda.

Slika2: J.P.Morgan Global Manufacturing PMI indeks, nove narudžbe, vrijeme isporuka i input cijene

Gledajući geografski, proizvodni PMI indeks razvijenih zemalja zadržao se na puno višim razinama u odnosu na onaj zemalja u razvoju. Manufacturing output PMI indeks SAD-a pao je sa 59,7 u srpnju na 56,7 u kolovozu dok je isti indeks euro zone pao sa 61.1 u srpnju na 59,2 u kolovozu. Iako su ove brojke najniže u posljednjih nekoliko mjeseci one su i dalje iznimno visoke po povijesnim standardima. S druge strane pad je puno izraženiji u zemljama u razvoju (EM markets). Kineski Caixin/Markit manufacturing PMI output indeks pao je na 47.7 u kolovozu što je značajan pad od 3,1 boda u odnosu na srpanj. Manufacturing output PMI nekoliko drugih azijskih zemalja pao je ispod 50 što upućuje da bi zastoji u globalnim lancima opskrbe mogli potrajati dulje nego se očekivalo.

Slika 3: PMI Composite indeks razvijenih zemalja i zemalja u razvoju

Još više od prerađivačkog sektora razočarao je sektor usluga. Globalni output IHS Markit PMI uslužnog sektora pao je za 3,4 boda u kolovozu na razinu od 52.9 što predstavlja još bržu stopu usporavanja u odnosu na prerađivački sektor. Dodatno, za pad uslužnog sektora teže je protumačiti razloge jer je pad došao u razdoblju kada se očekivala snažnija dinamika uslijed otvaranja ekonomija. Uslužni sektor euro zone pokazao je najveću robusnost među razvijenim zemljama, te je samo neznatno usporio. Restrikcije vezane uz virus gotovo u potpunosti su uklonjene do kraja lipnja diljem eurozone, te je potražnja, ponajviše u uslužnom sektoru poprimila zamah u ljetnim mjesecima.

U skladu s PMI indeksom, povjerenje kupaca u kolovozu i potrošnja stanovništva s posljednjim podatkom za srpanj također su razočarali. U euro zoni potrošnja stanovništva u srpnju pala je za -2,3% m/m čime je poništen rast iz lipnja, potrošnja stanovništva u SAD-u pala je za -1,1% u srpnju. Unatoč tom padu potrošnja stanovništva je još uvijek viša od predpandemijske razine. Moguće objašnjenje za pad je da se potrošnja prebacila u turistički sektor i restorane, a ti podaci se ne uzimaju u obzir prilikom izračuna potrošnje. Povjerenje kupaca euro zone također još uvijek izgleda stabilno iako nešto poljuljano tijekom ljetnih mjeseci. S druge strane u SAD-u pad povjerenja kupaca je znatno veći. Conference Board indeks se u lipnju skoro oporavio do pred pandemijske razine i pad u srpnju i kolovozu ga ostavlja na još uvijek povišenoj razine. Međutim University of Michigan indeks je u kolovozu pao na svoju najnižu razinu u desetljeću. Ovako ekstremna reakcija kupaca posljedica je više inflacije, sporijeg rasta plaća i manjeg pada u nezaposlenosti. Posebno je zabrinjavajući pritisak na kupovnu moć stanovništva koji dolazi od rastućih cijena.

Slika 4: Povjerenje kupaca

Godišnja inflacija u SAD-u i dalje je visoka i dodatno je porasla u srpnju, headline PCE na 4,2% y/y, i core PCE na 3,6% y/y. Godišnja core inflacija u eurozoni popela se na 1,6% u kolovozu, te pobijedila očekivanja, a headline godišnja inflacija na 3%. Rizici oko buduće inflacije svakako su povišeni, te je moguće da pojedini faktori za koje se smatralo da su tranzitorni se pokažu ustrajnima u narednom periodu.

Zaključak: S vjerojatnim prolaskom zabrinutosti oko delta varijante ekonomije će nastaviti rast dok će se aktivnosti vraćati na pred pandemijske razine. Uvjerene u robusnost rasta, centralne banke smanjivati će opseg ekspanzivnih politika, što će dovesti do rasta prinosa na državne obveznice. S navedenim će se stvoriti preduvjeti za rast dionica cikličnih kompanija s niskim multiplama i kratkom duracijom budućih novčanih tokova.