Pripremila: Morana Jerković, Senior Portfolio manager, OTP invest društvo za upravljanje investicijskim fondovima

Kreatori monetarnih politika, zajedno s ulagačima na Wall Streetu se izgleda ne boje inflacije. Njihov konsenzus je da će inflacija biti prolazna i očekuju samo nekoliko mjeseci njenog rasta. No je li zaista tomu tako?

Cijene usluga i roba se neprestano mijenjaju, a kada dođe do općeg povećanja cijena roba i usluga, možemo govoriti o inflaciji. U izračunu prosječnog povećanja cijena veći ponder dodjeljuje se cijenama proizvoda na koje više trošimo, a manji ponder cijenama proizvoda na koje manje trošimo, dakle, obzirom na potrošačke navike. U mjerenju inflacije uzimaju se u obzir sva roba i usluge na koje kućanstva troše, uključujući proizvode za svakodnevnu potrošnju, trajnu robu i usluge.

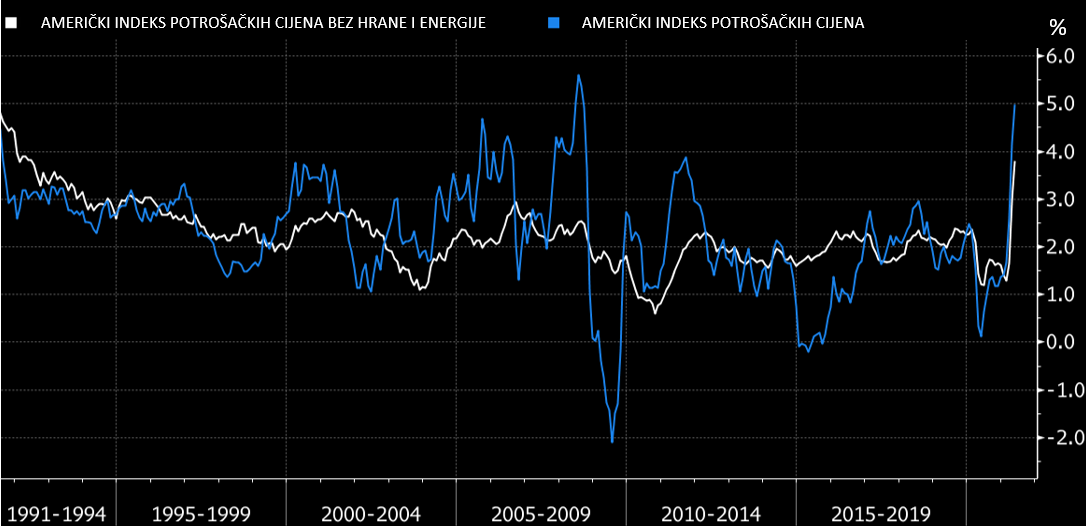

Američko ministarstvo rada objavljuje podatke o porastu osnovne mjere inflacije na mjesečnoj razini. Zadnji objavljeni podatak pokazuje da je američki indeks potrošačkih cijena u svibnju je porastao za 5% u odnosu na prošlu godinu. Porast je bio nešto viši od očekivanog (4,7%), a u odnosu na travanj ove godine bilježi skok od 4,2%. To su najbrže stope rasta od financijske krize 2008. godine. Indeks potrošačkih cijena koji isključuje hranu i energiju je porastao za 3,8% u odnosu na prošlu godinu, što je najviši rast na godišnjoj razini u zadnjih 29 godina, od 1992.godine.

Izvor: Bloomberg

Jerome Powell, prvi čovjek Federalnih Rezervi (FED) i njegove kolege kažu da je inflacija prolazna. Vrlo nagli rast cijena dijelom se odnosi na kategorije pogođene pandemijom te se rast veže uz ponovna otvaranja gospodarstva, poput hotela i zračnih prijevoznika, ali opet se očekuje i smirivanje istih. Smatraju da je stoga rizik od inflacije nizak, sugerirajući da su središnje banke u stanju podnijeti trenutne rizike. Takve izjave ohrabruju investitore na dioničkim tržištima. Cijene globalnih dionica kompanija rastu kao da te kompanije posluju u nekom drugom svijetu te im rast cijena ne utječu na troškovnu stranu poslovanja. Tako na primjer američki dionički indeks S&P 500 bilježi rast cijene iz mjeseca u mjesec te je do sada u ovoj godini ostvario dvoznamenkasti rast ostvarujući pritom nove povijesne vrhunce.

No, samopouzdanje koje tržišta imaju bazirana na tome je u najmanju ruku, pretjerano. Dan kada je objavljen podatak da je osnovna inflacija najviša u svom 29-godišnjem periodu i brže raste od očekivanja, je dan kada je američki dionički indeks dosegao svoj vrhunac. Da razjasnimo, svi su očekivali nekakav porast inflacije ovih mjeseci, nakon deflacijskih razdoblja uslijed pandemije. Tako da je malo tko baš mogao očekivati nekakav neviđeni strah na tržištima kada su se počele objavljivati inflacijske brojke. No, nije li tržišna reakcija ipak zabrinjavajuća?

Povijesno promatrajući, valuacije dionica su trenutno na vrlo visokim razinama. Kako stopa od 5% nije više niska inflacija, nalazimo se u svojevrsnom odstupanju, odnosno svjedočimo rijetkom događaju. Naime, razumno je da više stope inflacije utječu na valuacije samih kompanija jer je dioničko tržište odraz sadašnje valuacije koju čine diskontirani budući očekivani novčani tokovi tih kompanija. Ukoliko diskontiramo po višim stopama zbog inflacije, očekivalo bi se da se trenutne valuacije smanje.

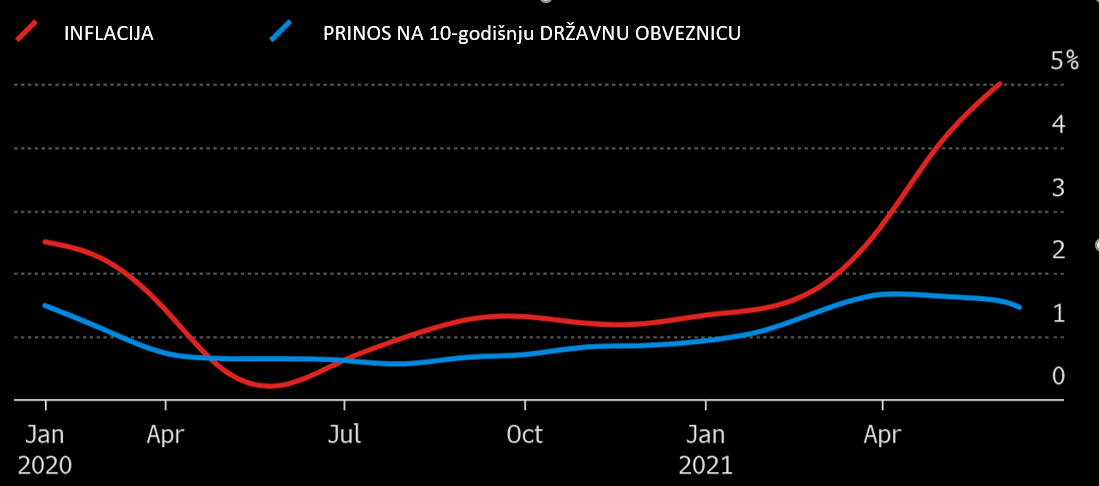

Ukoliko definiramo realni (stvarni) prinos kao prinos na obveznice umanjen za stopu inflacije, možemo lako izračunati da je realni američki prinos trenutno oko -3.7%. Realni prinosi su u posljednjih 70 godina samo bili niži samo u vrijeme sve najgorih inflacijskih razdoblja 1974. i 1980. godine. To ukazuje na izrazito labave financijske uvjete. Uobičajeno veća inflacija obično znači i veće prinose obveznica te pad njihovih cijena. No, trenutni prinosi na obveznice također odstupaju od očekivanja. Uočavamo da trenutni prinosi na obveznicama nisu nikada toliko tolerirali inflaciju, ne prateći njen trend.

Izvor: Bureau of Labor Statistics, Bloomberg

Tržišta, odnosno sudionici na tržištima su uvjereni da su ove stope inflacije outlieri, odnosno rijetke brojke koje će se ubrzo korigirati. To se bazira na činjenicama da - rast cijena uvelike dolazi iz sektora koji se oporavljaju popuštanjem pandemijskih mjera; - rast roba na tržištima je usporio, odnosno nije uvjerljiv na onaj način kakav se očekuje pri “pravim” inflatornim pritiscima; - rast plaća je pod kontrolom. I ne zanemarimo da je prosječna američka stopa inflacije zadnjih deset godina oko 1,8% te se još uvijek radi o umjerenoj inflaciji.

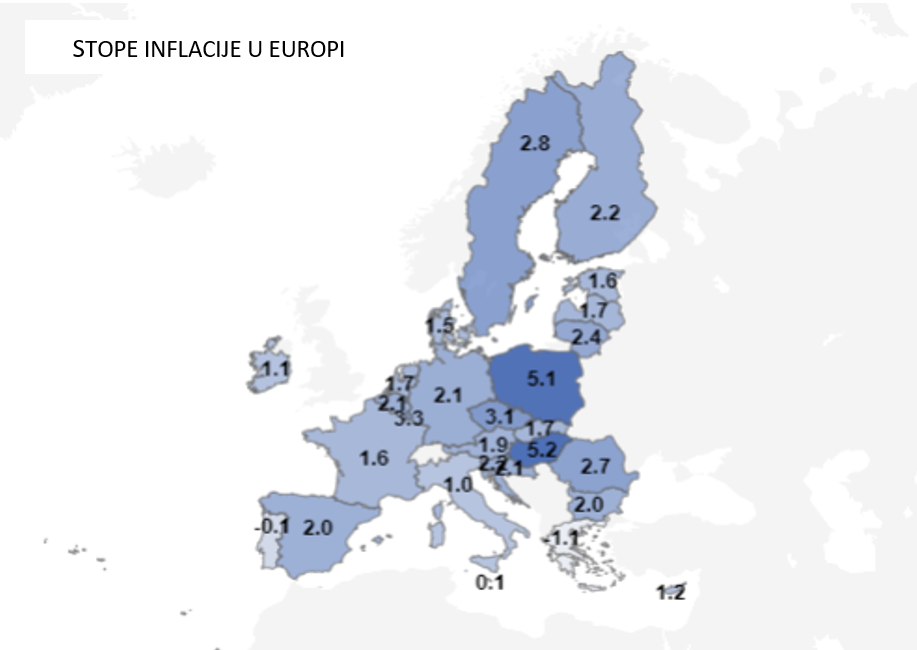

Stajalište američke središnje banke da su inflatorni pritisci privremeni sada dominiraju na globalnim tržištima, kao činjenica da će se eventualne promjene u politikama događati postepeno i sporo. Sličan pristup prisutan je i u Europi. Europska Centralna Banka (ECB) je odlučila prije nekoliko mjeseci ubrzati program otkupa obveznica vrijedan 1,85 bilijuna eura kako bi obuzdali rast troškova financiranja tumačeći tada kako ekonomija nije još spremna za povlačenje poticajnih sredstava. ECB je potvrdio da će tim tempom nastaviti i za vrijeme ljetnih mjeseci, sve dok ekonomski oporavak postane uvjerljiv i stabilan. No, ipak neki su dužnosnici izrazili zabrinutost oko rasta cijena te upozorili da ako rast cijena u eurozoni premaši 3%, bit će potrebno razmotriti i preispitati dosadašnju monetarnu strategiju. Neki su čak izjavili da taj rast može doći i do 4% do kraja ove godine. Rast cijena u svibnju ove godine u eurozoni je 2%, u odnosu na prije godinu dana, što je tik iznad ciljane brojke ECB-a da bi se održavala stabilnost cijena. Stabilnost cijena definira se kao stopa inflacije koja je ispod, ali blizu 2% u srednjoročnom razdoblju. I u Hrvatskoj je inflacija pokazala dodatno ubrzavanje u travnju, gdje je stopa rasta iznosila 2,1% usporedno s travnjem prošle godine. Na mjesečnoj razini indeks potrošačkih cijena se povećao za 0,7% gdje su najviše porasle cijene odjeće i obuće, koje su u prosjeku više za 5,3%, te cijene restorana i hotela (+0,8%).

Izvor: ECB

No, slično kao Amerika, Europa vidi uzrok u privremenim faktorima, odnosno privremenom rastu pojedinih dobara i usluga. Još uvijek ne vide rast plaća, varijablu koju treba pomno pratiti. Uz takav stav, europske dionice su također rasle, nastavljajući uzlazni trend tjedan za tjednom. Glavni europski dionički indeksi, kao što su STOXX Europe 600 te njemački DAX ili francuski CAC indeks redom svi bilježe impresivne dvoznamenkaste stope rasta. Ono što im je također zajedničko da svi redom bilježe i vlastite nove povijesne vrhunce ili su vrlo blizu njih.

S jedne strane, pojačani gospodarski oporavak može se temeljiti na većem porastu globalne potražnje i bržim rastom osobne potrošnje nego što se očekuje sada kada se smanjuju i nestaju restrikcije vezane uz pandemiju. No, s druge strane, pandemija je i dalje prisutna u obliku mutacija i novih sojeva virusa što predstavlja i dalje potencijalni rizik. I tu su centralne banke složne. Ponovo su jasno pokazale svoju odlučnost u osiguravanju dovoljno poticaja kao podršku ekonomskom oporavku.

Ukoliko se dogodi upravo suprotno gornjem konsenzusu, čvrst rast inflacije bi mogao negativno utjecati na financijska tržišta. I naravno, ne govorimo da je inflacija od nekoliko postotaka visoka ili zabrinjavajuća inflacija, no njen nagli rast može poremetiti tržišta. Tek rijetki analitičari upozoravaju da nastavak usredotočenosti na monetarne i fiskalne poticaje i odbacivanje zabrinutosti zbog inflacije riskira "vremensku bombu" za globalno gospodarstvo. Neka od možda realnijih očekivanja su da će se visoka inflacija nastaviti i do 2022. godine, a centralne banke biti prisiljene zaoštriti svoje dosadašnje politike.

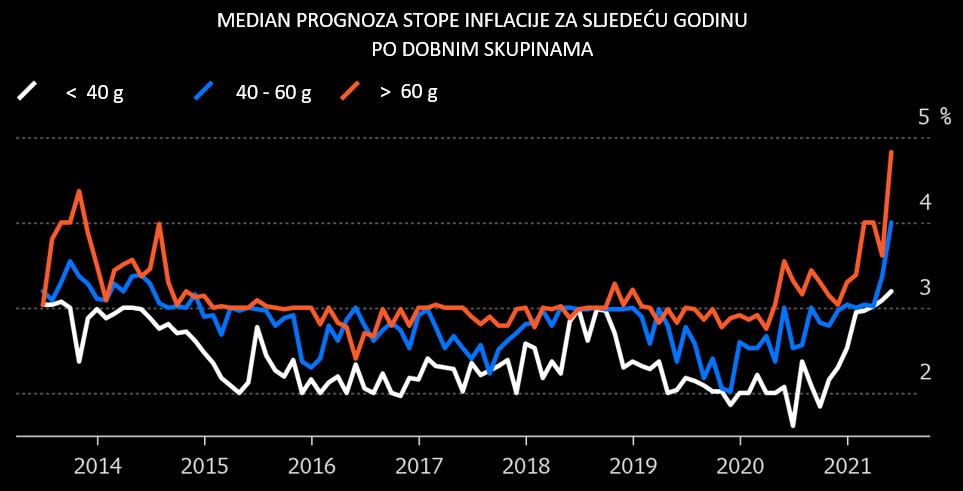

Postoji još jedan zanimljiv fenomen oko inflacijskih očekivanja. Kao i svaka očekivanja, tako i ona inflacijska, su subjektivna. Ljudi različito doživljavaju inflaciju ovisno o svojoj vlastitoj košarici proizvoda i usluga koje stalno upotrebljavaju i koriste. Također, oni koji se sjećaju i koji su doživjeli pgalopirajuću inflaciju ili hiperinflaciju, sada očekuju više stope inflacije i ozbiljno shvaćaju njene posljedice na sustav. S druge strane, oni koji nikada nisu svjedočili visokim stopama inflacije, nemaju tu zabrinutost. Dionička tržišta, pogotovo tehnološki sektor je prepun investitora iz druge skupine čime se možda dijelom može objasniti bezbrižnost oko inflatornih pritisaka. Dakle, očekivanja ovise o prošlosti. Nadalje, uvjerenja su različita. Mlađi pojedinci pridaju veću važnost i težinu recentnijim podatcima jer su ta razdoblja veći dio njihovih života nego kod starijih pojedinaca. Kao rezultat, i u ovom segment imamo generacijski jaz, ako je vjerovati istraživanjima sa Sveučilišta New York (U. Malmendier, S. Nagel: “Learning from inflation experiences”, 2016). Nedavno objavljeni podatci temeljeni na ovom istraživanju pokazuju da ispitanici u svim dobnim skupinama inflaciju vide u porastu, ali stariji ljudi očekuju mnogo veću stopu nego mlađi.

Izvor: New York Fed, Bloomberg

Zanimljivo bi bilo istražiti mogu li se rezultati ovog istraživanja preslikati i na same centralne bankare, njihovu dob i osobna iskustva vezana uz inflaciju. Rasprave o smjeru monetarnih politika te stavovi centralnih banaka su trenutno u velikom fokusu. No, donositelji odluka monetarnih politika imaju povijest i krivo protumačenih signala. Bilo je razdoblja kada su bili voljni povući poticaje i povisiti kamatne stope jer su projekcije pokazale veću inflaciju koja se naknadno nije dogodila. Proganjaju li ih možda ti neuspjesi? Naredno razdoblje testirat će sposobnost kreatora monetarnih politika. Barem do potpunog oporavka ili pak do sljedeće krize.

Teško je bezbrižno biti na tržištima kad inflacija doseže neke razine, no, ne treba “bježati” s tržišta, već treba biti oprezan. Revaluacije dioničkog tržišta sa novim stopama ipak mijenjaju sentiment na tržištu te motiviraju investitore na realokacije portfelja unutar dioničkih tržišta i/ili na neke druge klase imovine, oboje za koje procjenjuju da će se bolje ponašati ukoliko inflatorni pritisci nastave svoj trend. Svakako su za istaknuti mješoviti fondovi koji imaju mogućnost fleksibilnije izloženosti prema različitim klasama imovine te istovremeno uz visok stupanj diversifikacije mogu omogućiti i zadovoljavajuće povrate.

Kreatori monetarnih politika, zajedno s ulagačima na Wall Streetu se izgleda ne boje inflacije. Njihov konsenzus je da će inflacija biti prolazna i očekuju samo nekoliko mjeseci njenog rasta. No je li zaista tomu tako?

Cijene usluga i roba se neprestano mijenjaju, a kada dođe do općeg povećanja cijena roba i usluga, možemo govoriti o inflaciji. U izračunu prosječnog povećanja cijena veći ponder dodjeljuje se cijenama proizvoda na koje više trošimo, a manji ponder cijenama proizvoda na koje manje trošimo, dakle, obzirom na potrošačke navike. U mjerenju inflacije uzimaju se u obzir sva roba i usluge na koje kućanstva troše, uključujući proizvode za svakodnevnu potrošnju, trajnu robu i usluge.

Američko ministarstvo rada objavljuje podatke o porastu osnovne mjere inflacije na mjesečnoj razini. Zadnji objavljeni podatak pokazuje da je američki indeks potrošačkih cijena u svibnju je porastao za 5% u odnosu na prošlu godinu. Porast je bio nešto viši od očekivanog (4,7%), a u odnosu na travanj ove godine bilježi skok od 4,2%. To su najbrže stope rasta od financijske krize 2008. godine. Indeks potrošačkih cijena koji isključuje hranu i energiju je porastao za 3,8% u odnosu na prošlu godinu, što je najviši rast na godišnjoj razini u zadnjih 29 godina, od 1992.godine.

Izvor: Bloomberg

Jerome Powell, prvi čovjek Federalnih Rezervi (FED) i njegove kolege kažu da je inflacija prolazna. Vrlo nagli rast cijena dijelom se odnosi na kategorije pogođene pandemijom te se rast veže uz ponovna otvaranja gospodarstva, poput hotela i zračnih prijevoznika, ali opet se očekuje i smirivanje istih. Smatraju da je stoga rizik od inflacije nizak, sugerirajući da su središnje banke u stanju podnijeti trenutne rizike. Takve izjave ohrabruju investitore na dioničkim tržištima. Cijene globalnih dionica kompanija rastu kao da te kompanije posluju u nekom drugom svijetu te im rast cijena ne utječu na troškovnu stranu poslovanja. Tako na primjer američki dionički indeks S&P 500 bilježi rast cijene iz mjeseca u mjesec te je do sada u ovoj godini ostvario dvoznamenkasti rast ostvarujući pritom nove povijesne vrhunce.

No, samopouzdanje koje tržišta imaju bazirana na tome je u najmanju ruku, pretjerano. Dan kada je objavljen podatak da je osnovna inflacija najviša u svom 29-godišnjem periodu i brže raste od očekivanja, je dan kada je američki dionički indeks dosegao svoj vrhunac. Da razjasnimo, svi su očekivali nekakav porast inflacije ovih mjeseci, nakon deflacijskih razdoblja uslijed pandemije. Tako da je malo tko baš mogao očekivati nekakav neviđeni strah na tržištima kada su se počele objavljivati inflacijske brojke. No, nije li tržišna reakcija ipak zabrinjavajuća?

Povijesno promatrajući, valuacije dionica su trenutno na vrlo visokim razinama. Kako stopa od 5% nije više niska inflacija, nalazimo se u svojevrsnom odstupanju, odnosno svjedočimo rijetkom događaju. Naime, razumno je da više stope inflacije utječu na valuacije samih kompanija jer je dioničko tržište odraz sadašnje valuacije koju čine diskontirani budući očekivani novčani tokovi tih kompanija. Ukoliko diskontiramo po višim stopama zbog inflacije, očekivalo bi se da se trenutne valuacije smanje.

Ukoliko definiramo realni (stvarni) prinos kao prinos na obveznice umanjen za stopu inflacije, možemo lako izračunati da je realni američki prinos trenutno oko -3.7%. Realni prinosi su u posljednjih 70 godina samo bili niži samo u vrijeme sve najgorih inflacijskih razdoblja 1974. i 1980. godine. To ukazuje na izrazito labave financijske uvjete. Uobičajeno veća inflacija obično znači i veće prinose obveznica te pad njihovih cijena. No, trenutni prinosi na obveznice također odstupaju od očekivanja. Uočavamo da trenutni prinosi na obveznicama nisu nikada toliko tolerirali inflaciju, ne prateći njen trend.

Izvor: Bureau of Labor Statistics, Bloomberg

Tržišta, odnosno sudionici na tržištima su uvjereni da su ove stope inflacije outlieri, odnosno rijetke brojke koje će se ubrzo korigirati. To se bazira na činjenicama da - rast cijena uvelike dolazi iz sektora koji se oporavljaju popuštanjem pandemijskih mjera; - rast roba na tržištima je usporio, odnosno nije uvjerljiv na onaj način kakav se očekuje pri “pravim” inflatornim pritiscima; - rast plaća je pod kontrolom. I ne zanemarimo da je prosječna američka stopa inflacije zadnjih deset godina oko 1,8% te se još uvijek radi o umjerenoj inflaciji.

Stajalište američke središnje banke da su inflatorni pritisci privremeni sada dominiraju na globalnim tržištima, kao činjenica da će se eventualne promjene u politikama događati postepeno i sporo. Sličan pristup prisutan je i u Europi. Europska Centralna Banka (ECB) je odlučila prije nekoliko mjeseci ubrzati program otkupa obveznica vrijedan 1,85 bilijuna eura kako bi obuzdali rast troškova financiranja tumačeći tada kako ekonomija nije još spremna za povlačenje poticajnih sredstava. ECB je potvrdio da će tim tempom nastaviti i za vrijeme ljetnih mjeseci, sve dok ekonomski oporavak postane uvjerljiv i stabilan. No, ipak neki su dužnosnici izrazili zabrinutost oko rasta cijena te upozorili da ako rast cijena u eurozoni premaši 3%, bit će potrebno razmotriti i preispitati dosadašnju monetarnu strategiju. Neki su čak izjavili da taj rast može doći i do 4% do kraja ove godine. Rast cijena u svibnju ove godine u eurozoni je 2%, u odnosu na prije godinu dana, što je tik iznad ciljane brojke ECB-a da bi se održavala stabilnost cijena. Stabilnost cijena definira se kao stopa inflacije koja je ispod, ali blizu 2% u srednjoročnom razdoblju. I u Hrvatskoj je inflacija pokazala dodatno ubrzavanje u travnju, gdje je stopa rasta iznosila 2,1% usporedno s travnjem prošle godine. Na mjesečnoj razini indeks potrošačkih cijena se povećao za 0,7% gdje su najviše porasle cijene odjeće i obuće, koje su u prosjeku više za 5,3%, te cijene restorana i hotela (+0,8%).

Izvor: ECB

No, slično kao Amerika, Europa vidi uzrok u privremenim faktorima, odnosno privremenom rastu pojedinih dobara i usluga. Još uvijek ne vide rast plaća, varijablu koju treba pomno pratiti. Uz takav stav, europske dionice su također rasle, nastavljajući uzlazni trend tjedan za tjednom. Glavni europski dionički indeksi, kao što su STOXX Europe 600 te njemački DAX ili francuski CAC indeks redom svi bilježe impresivne dvoznamenkaste stope rasta. Ono što im je također zajedničko da svi redom bilježe i vlastite nove povijesne vrhunce ili su vrlo blizu njih.

S jedne strane, pojačani gospodarski oporavak može se temeljiti na većem porastu globalne potražnje i bržim rastom osobne potrošnje nego što se očekuje sada kada se smanjuju i nestaju restrikcije vezane uz pandemiju. No, s druge strane, pandemija je i dalje prisutna u obliku mutacija i novih sojeva virusa što predstavlja i dalje potencijalni rizik. I tu su centralne banke složne. Ponovo su jasno pokazale svoju odlučnost u osiguravanju dovoljno poticaja kao podršku ekonomskom oporavku.

Ukoliko se dogodi upravo suprotno gornjem konsenzusu, čvrst rast inflacije bi mogao negativno utjecati na financijska tržišta. I naravno, ne govorimo da je inflacija od nekoliko postotaka visoka ili zabrinjavajuća inflacija, no njen nagli rast može poremetiti tržišta. Tek rijetki analitičari upozoravaju da nastavak usredotočenosti na monetarne i fiskalne poticaje i odbacivanje zabrinutosti zbog inflacije riskira "vremensku bombu" za globalno gospodarstvo. Neka od možda realnijih očekivanja su da će se visoka inflacija nastaviti i do 2022. godine, a centralne banke biti prisiljene zaoštriti svoje dosadašnje politike.

Postoji još jedan zanimljiv fenomen oko inflacijskih očekivanja. Kao i svaka očekivanja, tako i ona inflacijska, su subjektivna. Ljudi različito doživljavaju inflaciju ovisno o svojoj vlastitoj košarici proizvoda i usluga koje stalno upotrebljavaju i koriste. Također, oni koji se sjećaju i koji su doživjeli pgalopirajuću inflaciju ili hiperinflaciju, sada očekuju više stope inflacije i ozbiljno shvaćaju njene posljedice na sustav. S druge strane, oni koji nikada nisu svjedočili visokim stopama inflacije, nemaju tu zabrinutost. Dionička tržišta, pogotovo tehnološki sektor je prepun investitora iz druge skupine čime se možda dijelom može objasniti bezbrižnost oko inflatornih pritisaka. Dakle, očekivanja ovise o prošlosti. Nadalje, uvjerenja su različita. Mlađi pojedinci pridaju veću važnost i težinu recentnijim podatcima jer su ta razdoblja veći dio njihovih života nego kod starijih pojedinaca. Kao rezultat, i u ovom segment imamo generacijski jaz, ako je vjerovati istraživanjima sa Sveučilišta New York (U. Malmendier, S. Nagel: “Learning from inflation experiences”, 2016). Nedavno objavljeni podatci temeljeni na ovom istraživanju pokazuju da ispitanici u svim dobnim skupinama inflaciju vide u porastu, ali stariji ljudi očekuju mnogo veću stopu nego mlađi.

Izvor: New York Fed, Bloomberg

Zanimljivo bi bilo istražiti mogu li se rezultati ovog istraživanja preslikati i na same centralne bankare, njihovu dob i osobna iskustva vezana uz inflaciju. Rasprave o smjeru monetarnih politika te stavovi centralnih banaka su trenutno u velikom fokusu. No, donositelji odluka monetarnih politika imaju povijest i krivo protumačenih signala. Bilo je razdoblja kada su bili voljni povući poticaje i povisiti kamatne stope jer su projekcije pokazale veću inflaciju koja se naknadno nije dogodila. Proganjaju li ih možda ti neuspjesi? Naredno razdoblje testirat će sposobnost kreatora monetarnih politika. Barem do potpunog oporavka ili pak do sljedeće krize.

Teško je bezbrižno biti na tržištima kad inflacija doseže neke razine, no, ne treba “bježati” s tržišta, već treba biti oprezan. Revaluacije dioničkog tržišta sa novim stopama ipak mijenjaju sentiment na tržištu te motiviraju investitore na realokacije portfelja unutar dioničkih tržišta i/ili na neke druge klase imovine, oboje za koje procjenjuju da će se bolje ponašati ukoliko inflatorni pritisci nastave svoj trend. Svakako su za istaknuti mješoviti fondovi koji imaju mogućnost fleksibilnije izloženosti prema različitim klasama imovine te istovremeno uz visok stupanj diversifikacije mogu omogućiti i zadovoljavajuće povrate.